100% 우선변제해야 하는 '세금 채무'

개인회생 신청자 중 과거 자영업을 하다가 폐업했거나 세금이 체납된 상태에서 직장인으로 전환한 채무자들이 많다.

국세, 지방세, 건강보험료 등 세금 채무는 개인회생에서 '우선권 있는 채권'으로 분류되어 일반 채무와 달리 100% 전액을 먼저 변제해야 하는 제약이 따른다.

특히 회생 절차 진행 중에 직장이 변경되거나 소득이 하락하면 세금 우선 변제 요건을 충족하기가 극도로 어려워진다.

일반적인 36개월 변제 기간 안에 이를 해결하려다 기각되거나 중도 폐지되는 사례가 허다한 이유가 여기에 있다.

신청 중 갑작스러운 권고사직과 월 가용소득 급감의 난관

최근 진행한 의뢰인 황OO 씨의 사례가 위와 같은 대표적인 경우이다.

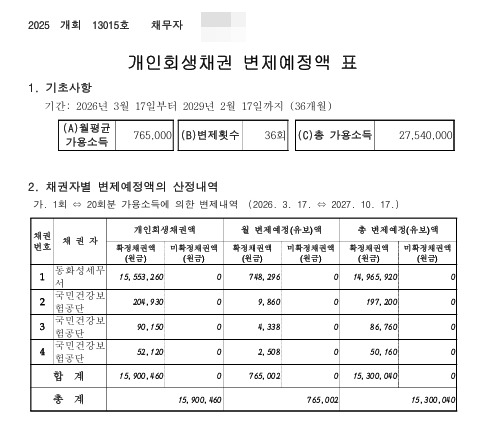

황씨는 자영업 폐업 후 발생한 화성 관할 세무서 부가가치세 15,553,260원과 국민건강보험공단 체납금 등 총 15,900,460원에 달하는 세금 채무를 안고 있었다.

위 채무는 위에서도 말했듯이 개인회생 변제 기간의 2분의 1 기간 내에 모든 금액을 변제해야 하는 것이 원칙이다(예외는 있음).

최초 신청 당시에는 경기 김포 소재 요양원의 요양보호사로 근무하며 월 2,200,000원의 소득을 얻어, 1인 생계비 1,435,000원(2025년 기준)을 제외한 월 765,000원씩 36개월간 총 27,540,000원을 변제하는 변제계획안을 제출했다.

이 계획에 따르면 약 21개월 차에 세금 채무가 전액 변제되므로 인가에는 아무런 문제가 없었다.

그러나 법원의 보정 권고를 이행하던 중 예상치 못한 악재가 발생했다.

요양원 사정으로 권고사직을 당해 부득이하게 배달 대행 플랫폼의 배달을 하는 프리랜서로 이직하게 된 것이다.

이 과정에서 처음 해보는 일이라 월 평균 소득이 1,800,000원으로 떨어졌고, 생계비를 제외한 월 변제 가능 금액도 365,000원으로 급감했다.

이 경우 기존 계획대로 36개월간 갚을 수 있는 총액은 13,140,000원에 불과하여, 1,590만 원에 달하는 세금 채무의 원금조차 채우지 못하는 치명적인인 난관에 부딪혔다.

'변제 기간 연장'을 통한 정면 돌파

세금 채무가 변제 재원보다 많은 상황에서 무작정 36개월 계획을 고집하는 것은 기각으로 가는 지름길이다.

법무사로서 택한 전략은 '변제 기간의 연장'을 통한 변제계획안의 수정이었다.

법원 지침상 우선권 있는 채권이 있는 경우 채무자 회생법이 허용하는 최장기간인 60개월까지 변제 기간을 늘릴 수 있다는 점을 적극 활용한 것이다.

먼저 새로운 직장인 배달 플랫폼의 소득 자료를 검토해 월 평균 1,800,000원의 소득과 이에 따른 월 변제금 365,000원을 명확히 했다.

그리고 세금 채권자들에게 월 365,000원을 44개월에 걸쳐 100% 전액 우선 변제하고, 남은 기간 동안 일반 무담보 채권자들에게 안분 배당하는 방식으로 변제계획안을 전면 재설계했다.

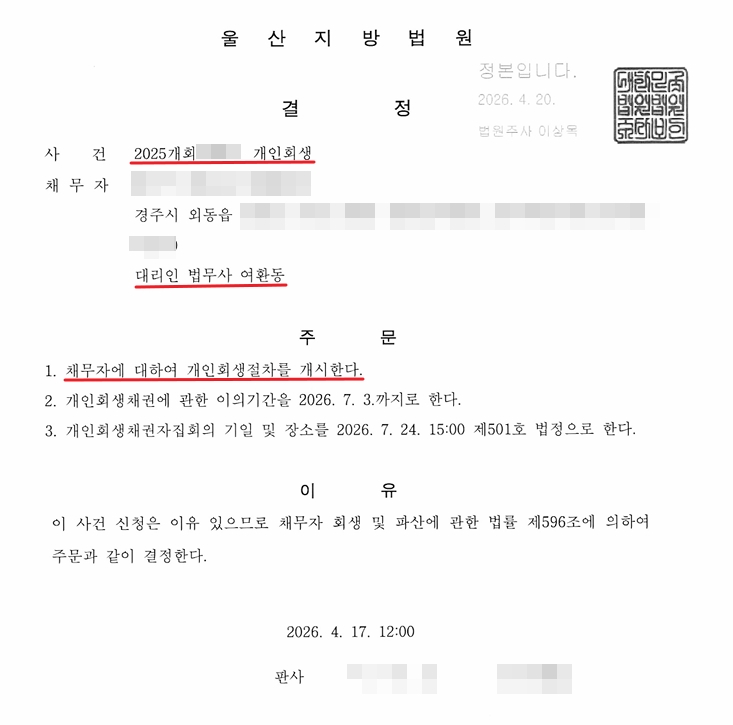

비록 변제 기간은 늘어났지만, 법원이 규정하는 우선변제 요건을 충족시키는 동시에 청산가치 보장의 원칙까지 철저히 지켜 소득 하락에도 불구하고 무사히 법원의 개시결정을 얻어낼 수 있었다.

체납된 세금의 개인회생은 변제계획안 설계가 핵심

미납 세금이 큰 비중을 차지하는 상황에서 직장을 옮기거나 소득이 떨어지면 많은 이들이 지레 포기하고 절차를 중단하곤 한다.

그러나 법률 규정의 예외 조항과 기간 연장 제도를 조율하면 소득이 낮아진 상황에서도 얼마든지 인가결정을 받아낼 수 있다.

핵심은 법리가 요구하는 우선변제 비율과 나머지 일반 채권자들의 변제 기간 배정을 정교하게 맞추는 실무적 대응력에 있다.

비슷한 사정으로 고민하는 채무자라면 단편적인 지식으로 판단하기보다 복잡한 채권 배당 설계를 직접 수행해 본 전문가와 상의하여 최적의 변제 계획을 세워야 한다.