울산지방법원 관할 사건으로 진행한 30대 후반 회사원 김OO 씨의 개인회생 사례다. 이혼 이후 생활이 무너지면서 음주와 과소비가 겹쳤고, 신용카드 사용이 누적되어 채무는 원금 기준 약 9,200만 원에 이르렀다. 카드사 독촉은 물론 급여 압류 예고 통지서까지 도달한 상태에서 상담이 시작됐다.

장래 양육비 선공제

핵심 쟁점은 ‘미성년 자녀 양육비의 선공제’였다. 김OO 씨는 매월 80만 원의 양육비를 지급하고 있었으나, 이를 단 지출로 볼지 최저생계비 산정에 반영할지에 따라 변제금이 크게 달라지는 상황이었다. 법원은 최근 카드 사용내역과 고액 결제 건에 대한 소명도 함께 요구하며 보정권고를 내렸다.

과소비 채무 청산가치 제외

진행 과정에서 통장거래 1년치와 카드 사용내역을 전부 대조했다. 단순 소비로 보일 수 있는 지출 중 일부는 실제 생활비와 양육 관련 비용으로 구분하여 영수증과 계좌 흐름으로 재구성했다.

특히 양육비는 ‘법적·지속적 의무지출’임을 강조하여 급여에서 우선 차감되어야 할 항목으로 소명했다. 동시에 금지명령을 신청해 채권추심을 차단하고 안정적으로 보정에 집중할 수 있는 환경을 확보했다.

법원은 양육비를 반영한 실질 가용소득을 인정했는데, 이 경우 월 급여가 300만원이며 월 양육비가 80만원인 경우 급여에서 양육비를 공제한 나머지 220만 원이 실질적인 소득으로 인정받을 수 있는 상황이다.

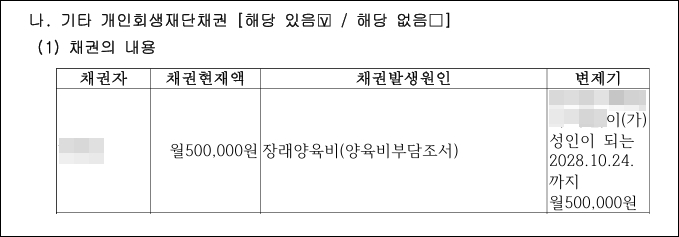

참고로, 장래양육비는 아래와 같이 개인회생 절차에서 개인회생 재단채권으로 변제계획안에 기재해야 한다.

그리고 과소비 부분 역시 반복 가능성이 낮다는 점과 반성하고 있는 점을 근거로 청산가치에 반영에서 제외 시킬 수 있었다.

인가결정

이렇게 최종적으로 월 변제금 42만 원, 36개월 변제계획이 인가되었고, 총 채무 약 9,200만 원 중 약 65% 이상이 탕감되는 결과가 나왔다.

이혼 한 채무자들에게

이혼 후 채무가 증가한 경우라도, 양육비처럼 우선 고려되어야 할 지출은 정확히 구조화해 제출해야 하며 이 부분을 변제계획안에 반드시 반영해야 실 소득을 줄일 수 있을 것이다.

따라서 이혼 후 양육비를 꾸준히 지급하고 있는 경우는, 회생을 진행하면서 양육비를 어떻게 지급하지라는 막연한 걱정을 할 필요가 없을 것이므로 개인회생 제도의 문을 두드려 보면 될 것이다.